- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 善融商务

- 金融生活

|

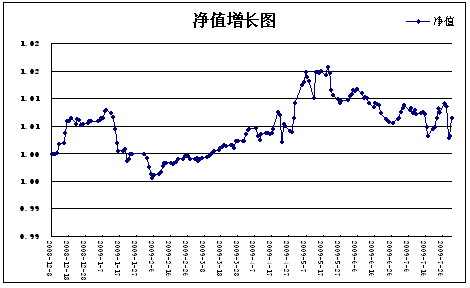

月度业绩表现 截至 2009年 7月 31日 ,中国建设银行到期第三方保本浮动收益型理财产品单位净值为1.0065元,成立以来增长率为0.65%。 成立以来单位净值走势图

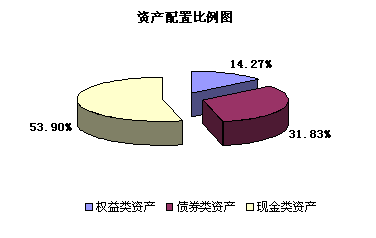

市场回顾 根据7月份公布的国民经济情况显示,受到宽松的货币政策和积极的财政政策影响,我国经济在2季度出现明显回升,GDP同比增长7.9%。但是,我国经济增长主要受内需特别是投资增长的推动,受经济危机的影响,进出口增速在上半年表现低迷。我国经济外贸依存度高,因此我国经济的持续性同时依赖于世界经济的回暖。 在7月份公布的通胀数据中,6月PPI 增速继续下跌,同比下降7.8%,在市场的预期之中;CPI创下近期新低,6月份市场普遍估计CPI同比下降1.3%,而实际上则下降了1.7%。 n 债券市场 7月份受新股IPO启动以及货币政策调整的影响,债市全面大幅下跌。中债财富总指数下跌了-1.02%,其中国债下跌1.36%,金融债下跌0.74%,央票微幅下跌,短融收益率略有上升。从久期看,长债跌幅较大,有1.3%的下跌幅度,短债由于收益率上升幅度较大,亦下跌0.95%;从利率形式上看,固息债持有期收益率降幅高达1.15%,而浮息债防守优势显现,持有期收益率为-0.24%,受到收益率上升的影响相对较小。 n 股票市场 如此宏观背景对股票资产价格的上涨是极为有利的。股指在7月份冲上了3400点已经打破了很多券商下半年预测的最高点,成交量接连创出新高,资金持续涌入,市场上升的动力暂时未有衰退迹象。 操作回顾 本月保本理财产品总体上继续采取稳健的配置政策,在大类资产配置上仍以债券为主,股票投资以波段操作为主。 在债券资产的久期配置上,拟定为1.3年左右,债券配置相对均衡,结构上保持哑铃型配置,减持部分期限稍长的债券,降低组合久期;进一步降低流动性差的信用产品的配置比例。 由于我们对经济复苏确定性的判断仍显不足,投资上仍然偏保守,我们主要通过控制仓位来规避系统性风险,股票仓位继续保持在4%—10%之间,但平均仓位较上月增加5%左右。 截至2009年7月底,本理财产品信托账户资产净值合计为48773万元,资产单位净值为1.0065元,收益率为0.65%。 大类资产配置中,债券类资产市值14314万元,占净值比重为31.83%,权益类资产市值为6415万元,占净值比重为14.27%;现金类资产市值为24239万元,占净值比重53.90%。

市场展望 综合对国际国内环境的理解和判断,我们认为8月份实体经济流动性依然充裕。在外需依然不容乐观和就业市场未明显好转的情况下,我们判断8月份的政策还是偏正面的概率较大。 n 债券市场 货币市场资金价格继续上升的动力不足,近期或许会在此位置寻求新的平衡点。首先,随着IPO的正常化,货币市场的资金供求恢复常态,利率继续上涨的动力明显不足。其次,过去6周基准利率的大幅攀升,结束了其与银行资金成本倒挂的情况,预计这会激发更多机构融出资金的欲望,资金供给不断增加,将压制利率继续上行。第三,随着银行信贷被压缩,将有更多资金会流入货币市场。第四,央行的公开市场操作发行利率的上升步伐减缓,这从外部放慢了SHIBOR和回购利率提高的脚步。从资金面来分析,市场资金总体充裕的局面并没有根本改变,并且较前几周或许有所改善,债市短期资金面偏乐观。 n 股票市场 我们认为,一方面经济复苏更加明确,可能会进一步推动股市上涨。另一方面货币政策出现微调也值得关注,近期工商银行、建设银行纷纷提出全年信贷计划,下半年的信贷总额将受到严格的控制,此外银监会要求银行严格执行第二套房四成首付无优惠利率的政策,这会对股市的流动性产生一定的影响。我们无法对市场变化的具体时间点以及具体指数点位做出判断,但我们能够观察出市场滞涨的征兆并及时采取行动。

投资策略 n 债券投资策略 本月我们在债券投资方面保持相对谨慎的态度,债券投资部分继续维持低仓位,灵活调整债券组合的占比,调整组合结构,关注组合流动性。在防范利率风险、信用风险、流动性风险的同时,提高债券资产组合对产品净值的收益贡献。 n 股票投资策略 |

|

我们计划在占比15%以内的资产净值中保持灵活的股票仓位,继续持有汽车、化工、食品饮料等行业的股票。在个股选择上,将更注重自下而上的选股方式,根据滚动资产负债表、现金流量表变化选择那些被市场忽视的具备业绩改善和持续成长的公司,避免在高风险行业上做过多的暴露。 |

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务 建行客服

建行客服 联系我们

联系我们

打印

打印 分享

分享